Индустрия страхования издавна базируется на статистических моделях и алгоритмах оценки рисков. Так что появление технологий Data Science стало для всей отрасли настоящим прорывом. Огромные объемы данных, ежедневно генерируемые клиентами, партнерами и внутренними системами страховых компаний – это клад, открывающий новые возможности для андеррайтинга, принятия качественных решений, улучшения клиентского опыта и создания новых, персонализированных продуктов.

В этом материале мы разберем место и влияние Big Data в страховой индустрии, определим основные вызовы и перспективы внедрения этих технологий. Вы также узнаете, как реализовать преимущества Big Data на практике.

Как Big Data влияет на мир

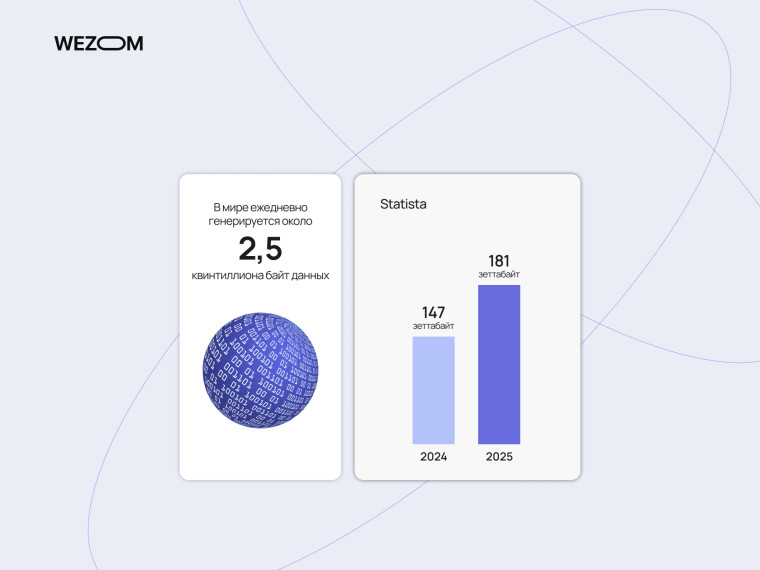

Мобильный интернет, облачные сервисы на все случаи жизни, стриминг контента, интернет вещей – мы живем в мире, который буквально дышит цифровыми данными. По самым скромным оценкам, в мире ежедневно генерируется около 2,5 квинтиллиона байт данных, и этот показатель стремительно растет. Согласно Statista, в 2024 году в мире будет создано, сохранено, скопировано и потреблено более 147 зеттабайт данных, а в 2025 году этот показатель достигнет отметки в 181 зеттабайт. Для сравнения: в 2010 году миру хватало всего двух зеттабайт.

Необходимость обработки этих огромных информационных массивов в реальном времени создала вызовы для всей диджитал-индустрии: необходимы были новые технологии, новые вычислительные мощности, новое ПО. Именно так и возникло направление Big Data. Этим термином определяют огромные объемы данных, которые не могут быть обработаны традиционными методами анализа из-за их объема, скорости создания и разнообразия.

Популяризацию термина Big Data часто связывают с редактором журнала Nature Клиффордом Линчем, который в 2008 году подготовил соответствующий тематический спецвыпуск о влиянии технологий обработки данных на науку и экономику. Идею больших данных мгновенно подхватил деловой мир. Уже через пару лет Big Data фигурирует в презентациях IBM, Microsoft, Oracle, HP и других гигантов рынка.

По оценкам Fortune, объем мирового рынка технологий Big Data в 2023 году превысил отметку в $349 млрд, а по итогам 2024 года должен достичь $397 млрд и продолжить рост с невероятными темпами.

Технологии Big Data изменили мир и принесли новую волну диджитализации в ряд индустрий. Онлайн-маркетинг, eCommerce, финансы, здравоохранение, производство, транспорт, энергетика – вот лишь некоторые сферы, которые получили новые возможности. На системах обработки Big Data базируются алгоритмы оценки рисков и андеррайтинга, рекомендательные системы, платформы управления промышленными активами и автопарками, алгоритмы машинного обучения и многие другие решения для бизнеса.

Роль Big Data в страховой индустрии

Страховая отрасль – одно из ключевых направлений внедрения решений для "больших данных". Как свидетельствует отчет Fortune, сектор банковских услуг, финансов и страхования (BFSI) занимает почти треть рынка решений Big Data (28,8%). Это технологии аналитики, прогнозирования, андеррайтинга, автоматизации, предотвращения мошенничества и т.д.

Чтобы определить современную роль Big Data в страховой индустрии, следует рассмотреть возможности аналитики данных в ключевых аспектах этого бизнеса.

Оценка рисков и подписание договоров

Механизмы оценки рисков – это фундамент всей страховой индустрии. Отрасль десятилетиями полагалась на математические модели и статистический анализ, но сегодня технологии Big Data значительно улучшают процессы оценки рисков и андеррайтинга, позволяя страховщику выстраивать эффективную стратегию привлечения клиентов и развития на рынке.

В отличие от традиционных методов просчета, анализ в формате Big Data полагается на прирост данных в реальном времени и может выносить решения мгновенно. Так страховщики могут получить тонкое понимание рынка, выявить закономерности и тенденции, которые ранее оставались невидимыми. Это позволяет бизнесу делать более точные прогнозы по рискам и устанавливать страховые премии соответственно.

В то же время, Big Data позволяет страховым компаниям создавать персонализированные страховые продукты и договоры, которые точечно отвечают потребностям клиентов. Например, компании могут анализировать данные о здоровье, образе жизни и истории медицинских расходов клиента, чтобы предложить ему индивидуальный медицинский полис. Такие американские страховщики, как Lemonade, Metromile и Hippo, уже сегодня широко применяют ИИ и аналитику больших данных для андеррайтинга и динамического ценообразования.

Работа с клиентами

Прямо сейчас Big Data в страховании невероятным образом изменяет подходы к работе с клиентами и сервису. В частности, страховщики могут использовать данные, демографические характеристики, историю страхования, медицинские данные, а также сведения об образе жизни клиента (к примеру, опыт вождения, активность в спорте или частота путешествий) для разработки гибких персонализированных предложений буквально под каждого клиента.

Более того, аналитика данных помогает улучшать клиентский опыт посредством исследования обратной связи, автоматизации обслуживания и прогнозирования потребностей аудитории. К примеру, чатбот Lemonade под названием Maya может сформировать предложение для потенциального клиента всего за 90 секунд, а для имеющихся клиентов – обеспечить выплаты всего за три минуты. Такие решения повышают уровень удовлетворенности клиентов и снижают нагрузку на менеджеров.

Оптимизация страховых процессов

Big Data предоставляет широкие возможности для повышения продуктивности операций в страховых компаниях. В частности, страховщики могут автоматизировать рутинные процессы, такие как обработка заявок и оценка рисков. Это позволяет снизить затраты, ускорить обслуживание клиентов и повысить точность прогнозов.

Возможности больших данных и машинного обучения позволяют радикально ускорить обработку заявок. Страховые компании могут использовать специальные движки для обработки клиентских запросов и вынесения решений по ним. Кроме того, аналитика позволяет обнаруживать аномальное поведение и активность, чтобы фиксировать попытки мошенничества и минимизировать убытки. Автоматизация рутинных задач, таких как документооборот и проверка информации позволяет персоналу сосредоточиться на более сложных кейсах и ускорить операции.

Более того, Big Data в страховой индустрии помогает анализировать внутренние характеристики компаний. Это позволит оптимизировать сеть продаж, сократить административные расходы, определить слабые места в процессах и усовершенствовать их для высокой эффективности и принятия качественных стратегических решений.

Персонализация страховых продуктов

Технологии Big Data играют важную роль в переходе страховой индустрии к гиперперсонализированной модели, где каждый клиент сможет получить индивидуальный страховой план, основанный на его реальных потребностях.

Большие данные фактически помогают страховщику сформировать "цифрового двойника" для каждого клиента: его комплексный профиль, построенный на демографических данных, истории покупок, сведениях об образе жизни, индивидуальных предпочтениях, интересах, привычках и т.д. Этот профиль служит для моделирования и подготовки персонализированных предложений.

Так страховые компании могут предлагать клиентам более точные тарифы, отражающие их реальный уровень риска. Например, водители, использующие приложения для телематического мониторинга своей езды, могут получить скидки в соответствии с километражем и стилем вождения. Подобную модель ввел, например, страховщик Metromile. А людям, которые подтвержденно ведут здоровый образ жизни, могут предложить скидки на медицинское страхование.

Более того, благодаря аналитике данных страховые компании могут предусматривать потребности клиентов и предлагать им соответствующие продукты и услуги заблаговременно. К примеру, если клиент часто обращается к врачу с определенными симптомами, компания может предложить ему дополнительный пакет на случай необходимости лечения.

Прогнозирование тенденций и стратегическое планирование

Стратегическую роль Big Data в страховой индустрии невозможно переоценить. Так, анализ исторических данных, макроэкономических показателей и различных источников (от отраслевых отчетов до поисковых запросов и соцсетей) позволяет прогнозировать тренды рынка и принимать качественные стратегические решения. Большие данные помогают просчитать влияние на рынок страхования внешних сил, таких как факторы PESTLE (политические,экономические, социальные и т.п.).

Благодаря аналитике данных страховщики могут прогнозировать спрос на различные страховые продукты, используя исторические данные для создания предиктивных моделей. Это позволяет им планировать ресурсы и адаптировать свои предложения в соответствии с сезонными колебаниями спроса. К примеру, под рост интереса к страхованию путешествий в летний период.

Big Data также позволяет сегментировать клиентов по их предпочтениям, что позволяет создавать таргетированные предложения, например специальные акции для молодых семей или пенсионеров. Это повышает эффективность маркетинговых кампаний. На основе обработки данных страховщики могут корректировать свои предложения, фокусируя внимание на релевантной аудитории и наиболее востребованных продуктах.

Вызовы и риски использования Big Data в страховой индустрии

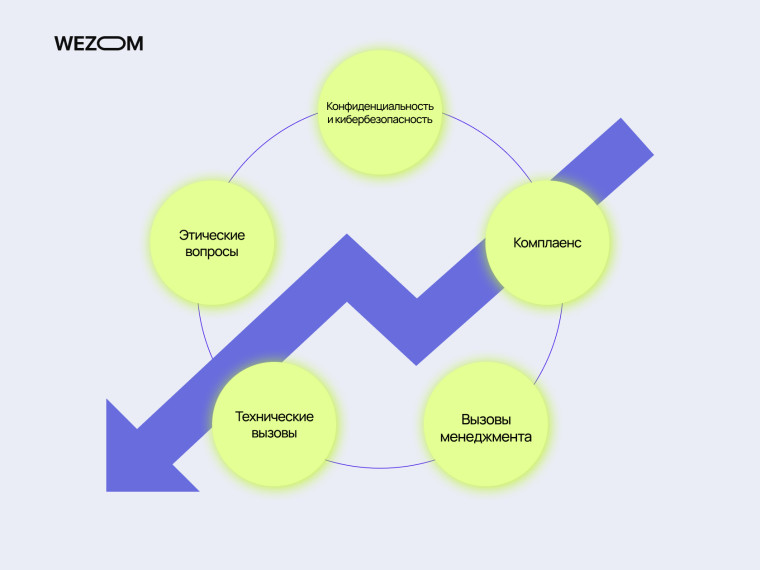

Применение Big Data в страховой индустрии дает массу преимуществ, но также сопровождается определенными вызовами и рисками. Вот основные из них:

- Конфиденциальность и кибербезопасность

Страхование предполагает работу с большим объемом персональных и конфиденциальных данных клиентов, что создает соответствующие риски для любого бизнеса. Страховые компании должны обеспечить надежную защиту данных клиентов и собственных операций во избежание утечек и несанкционированного доступа. Инвестиции в кибербезопасность и стабильность на сегодняшний день стали одним из приоритетов для всей страховой индустрии. Любая кибератака может иметь критические последствия для финансов и репутации страховщика.

- Комплаенс

Страхование остается сложной, бюрократизированной и зарегулированной отраслью. Ее диджитализация должна соответствовать нормам национального законодательства, требованиям регуляторных органов и международным стандартам. В частности, использование Big Data подпадает под действие различных законов и регуляций по защите данных, таких как GDPR в странах ЕС. Страховые компании должны соблюдать эти требования, что может потребовать привлечения дополнительных ресурсов.

- Вызовы менеджмента

Внедрение в процессы компании масштабных и комплексных технологий, таких как ИИ и Big Data, всегда связано с существенным переформатированием рабочей рутины персонала. Работы с большими данными потребуют от сотрудников новых навыков и знаний, менеджмент столкнется с организационной инерцией и многочисленными субъективными факторами. Следовательно, страховые компании могут столкнуться с необходимостью закладывать ресурсы на обучение и адаптацию персонала, что будет сопровождаться дополнительными расходами и временным падением производительности.

- Технические вызовы

Для эффективной аналитики необходимы качественные и достоверные данные. Неполная или неточная выборка может привести к неправильным выводам и решениям, что может иметь серьезные последствия для страхового бизнеса. Сбор данных из разных источников и их интеграция в одной системе также могут быть сложной задачей. Кроме того, работу с данными необходимо достойно визуализировать в интерфейсе, чтобы персонал мог пользоваться Big Data продуктивно. Все эти вызовы требуют привлечения дефицитных специалистов, что может затруднять внедрение технологий.

- Этические вопросы

Мировое сообщество только начинает формировать основы этического применения ИИ и Big Data. Так, алгоритмы машинного обучения для страховщиков могут закладывать в своей логике предубеждения, потенциально создающие несправедливое отношение к определенным группам клиентов. Сложные алгоритмы машинного обучения могут принимать решения, которые трудно поддаются объяснению. Это влияет на восприятие компании клиентами и подрывает доверие аудитории к страховщику.

Будущее Big Data в страховании

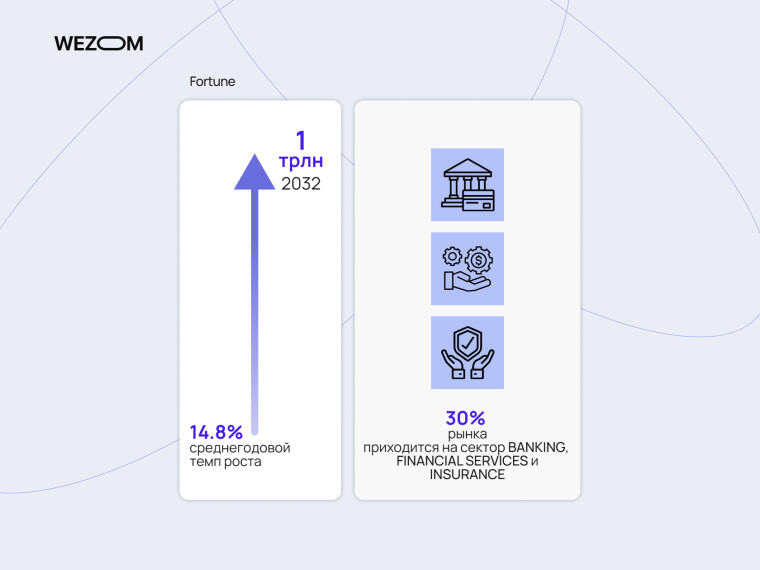

По прогнозу Fortune, глобальный рынок решений Big Data в ближайшие годы будет развиваться с невероятным среднегодовым темпом роста в 14,8%, и уже к 2032 году может преодолеть отметку по меньшей мере в триллион долларов. Нет никаких сомнений в том, что сектор финансов и страхования и дальше будет оставаться одним из главных направлений внедрения решений для аналитики данных – сегодня на него приходится 30% рынка.

Это означает, что страховщики старой школы будут активно развивать собственные решения Big Data и ИИ в сотрудничестве с технологическими командами, или покупать соответствующие стартапы. А те игроки рынка, которые проигрывают гонку за новые технологии, в итоге потеряют конкурентоспособность и будут вынуждены уйти.

В то же время технологии будут развиваться качественно: новые алгоритмы ИИ и методы обработки данных сделают решения big data в страховой индустрии более доступными, простыми, эффективными и безопасными, что придаст развитию InsurTech дополнительный импульс. Более того, в ближайшие годы национальные правительства и международное сообщество сформируют принципы и законодательство для безопасного и ответственного применения методов Data Science в ключевых отраслях, и страхование не будет исключением.

Чтобы добиться успеха в Big Data, страховщикам необходимо будет преодолеть ряд технических, организационных и бизнес-вызовов. Так что страховой бизнес все чаще будет сотрудничать с опытными внешними IT-командами, или будет формировать собственный штат диджитал-специалистов. Одно можно сказать наверняка: через 10 лет мы не узнаем индустрию: она окончательно откажется от старых подходов и перейдет в диджитал.

Разработка решений Big Data для страхования: опыт WEZOM

Наша команда уже 25 лет разрабатывает индивидуальные диджитал-решения для бизнеса: корпоративное ПО, мобильные и веб-приложения любого назначения/сложности, системы автоматизации и управления, цифровые экосистемы и т.д. Нам доверяют ведущие украинские и международные компании из сфер eCommerce, производства, логистики, энергетики, страхования и многих других индустрий.

Команда WEZOM – не новичок на рынке решений для InsurTech. Наши специалисты создавали диджитал-платформы для ведущих страховщиков Украины: СК “Країна и UNIQA. На сегодня эти компании могут похвастаться, возможно, лучшими цифровыми страховыми сервисами в Европе. У нас есть опыт работы с технологиями ИИ и решениями для аналитики данных. Поэтому мы знаем, как эффективно применить их для решения практически любых задач бизнеса.

Если вас интересует разработка подобных решений с нуля, или модернизация уже существующих цифровых решений – мы готовы помочь. Оставляйте заявку на консультацию прямо сейчас! Наши менеджеры с удовольствием изучат ваши идеи или бизнес-вызовы, поделятся собственным опытом и предложат самые лучшие практические решения.

Выводы

Переоценить влияние Big Data на индустрию страхования невозможно: сейчас это один из главных драйверов развития отрасли. Инновационные InsurTerch-стартапы и самые смелые игроки рынка уже заложили новые стандарты сервиса и эффективности, которым вся индустрия будет следовать в ближайшие 10 лет.

Однако реализовать преимущества машинного обучения и больших данных в страховании не так-то просто. Страховщики сталкиваются на этом пути с многочисленными рисками и вызовами: подбор и интеграция данных, кибербезопасность, жесткий комплаенс, проблемы обучения персонала и адаптации, обеспечение этичности и прозрачности работы ИИ – все эти задачи могут существенно усложнить диджитализацию страхования. Мы не рекомендуем проходить этот путь самостоятельно: лучше заручиться поддержкой опытной команды разработчиков, имеющей за плечами соответствующую репутацию и портфолио.